『住まいるブログ』~知って得する住まいの基礎知識~

住まいを購入する人の多くは住宅ローンを利用します。大きな資金が必要なので、自己資金を貯めてから、となると長い歳月がかかります。そのため、金融機関からお金を借り入れて、月々返済していくというやり方を多くの人が選ぶのです。

ただ、数千万円という大きな借入に不安に感じる人は少なくありません。「予算はいくらまで? 無理のない資金計画の立て方」で触れましたが、資金計画中心である住宅ローンについてさらに詳しく知ることで、より安心感の大きい資金計画を立てることができます。

そこで、このコラムでは住宅ローンの融資限度額や返済比率、金利、審査に関わる事柄などの詳細を解説します。

住宅ローンってなに? 他のローンとどう違うの?

住宅ローンは本人の居住用として住宅を購入する人に対して、銀行などの金融機関が資金を貸し付ける融資です。借入には通常、担保が必要ですが、住宅ローンの場合には購入する住まいが担保になります。

事業を営む人が利用する事業用ローンなどに比べ、住宅ローンの金利は一般的にかなり低く設定されています。融資商品として提供されているので、借入の手続きも簡単で、

一定の条件を満たす人にとっては利用しやすいのが特徴です。

また、住宅の取得を後押しする国の政策もあり、住宅ローンを使う人には所得税を控除する制度――住宅ローン控除があります。

いくらまで借りられるか、何が基準で決まるの?

住宅ローンを利用する場合、気になるのは「いくらまで借りられるか」でしょう。金融機関はローンを利用する人の年収と属性、担保率という3つの要素を基準に、融資するかどうかや融資の上限額を決めます。

| 年収 | 金額のほか、「安定的な収入かどうか」も重視される。 |

|---|---|

| 属性 | 勤め先、勤続年数、年齢など、返済の確実性に関わる条件。 |

| 担保率 | 購入する住宅の評価額に対する融資額の割合 |

年収については特に説明しなくていいかもしれませんが、金額に加えて「安定的な収入かどうか」も重視されることは知っておいてください。

2番目の条件である属性というのは勤め先、勤続年数、年齢など、返済の確実性に関わる条件のことです。一部上場企業に務めている人や公務員については、収入が大きく減ってしまう危険性は小さい、と考えられます。

同じように、一つの職場に長く勤めている人は「堅実な人」だと金融機関から評価されるので、融資の審査では有利です。

融資の限度額については主に年収と返済率、担保率が基準になります。返済率というのは収入に対するローン返済の割合のことです。たとえば、年収600万円の人が月々10万円のローンを返済するとしたら、返済率は下記のように計算できます。

(10万円×12か月)÷600万円=20%

返済率が高いほど家計の負担は大きくなるので、何%までなら大丈夫か、金融機関によって基準が定められています。

担保率は購入する住宅の評価額に対する融資額の割合です。たとえば、3500万円の物件を購入する場合に3150万円を借り入れたら、担保率は9割となります。新築一戸建て住宅の場合、担保率は通常、9~10割に設定されています。

無理のない返済額ってどうやって判断すればいいの?

住宅ローンは毎月支払う必要があるので、いくらくらいまでならちゃんと返済できるのか、借入を申し込む前にしっかり考えておく必要があります。

いろいろな考え方がありますが、基本になるのは先ほど紹介した返済率です。ただし、返済率が同じでも年収が違うと、家計における負担感は異なるので注意が必要です。

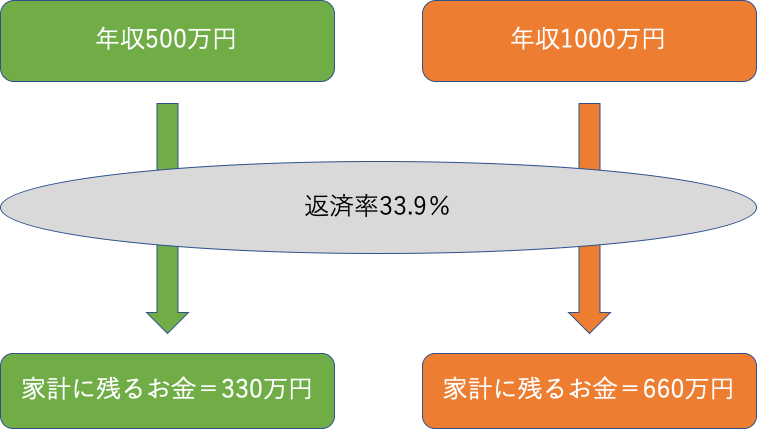

たとえば、5000万円を金利1%(固定)、返済期間35年、元利均等方式で返済という条件で借り入れた場合、月々の返済額は14万1142円です。年間169万3704円の返済なので、年収が500万円の人にとっては返済率33.9%となります。

ローン返済分を差し引くと、年間330万円で生活しなければならないので、家計にとってそれなりに大きな負担です。

一方、年収1000万円の人が同じく33.9%のローン返済をした場合、月々の返済額は、年間にすると339万円と、年収500万円の人の倍になります。しかし手元に残るお金も倍の660万円あまりになります。これなら、ある程度余裕を持って暮らせるでしょう。

使える金額が同じでも、家計の負担感は各家庭で違います。子供の教育費など、現在及び将来の支出を洗い出すことで、返済の負担について現実的な判断を下すことができます。

金利と返済期間は家計にどう影響するの?

住宅ローンにはさまざまな種類があります。どれを選べばいいのか迷うところですが、選択する上で重要な判断基準になるのが金利と返済期間です。

金利が高くなると、月々の返済額が多くなります。たとえば、前述の借入(5000万円を金利1%(固定)、返済期間35年、元利均等方式で返済)で、金利だけが2%に上がると、月々の返済額は14万1142円から16万5631円に増えます。

金利には固定型と変動型、固定期間選択型の3種類があります。名前の通り、固定型は契約時に決めた金利が返済期間中ずっと変わりません。

一方、変動型は市場の金利に合わせて返済金利が変化します。固定期間選択型はその中間的な金利のタイプで、契約時から一定の期間は固定型、その後は変動型になるというものです。

| 固定型 | 契約時の金利が返済期間中変わらない |

|---|---|

| 変動型 | 市場の金利に合わせて返済金利が変動する |

| 固定期間選択型 | 一定の期間が固定金利、そのあと変動型に移行する |

ちなみに、住宅金融支援機構の調べでは、変動型を選ぶ人の方が多く、2018年度上半期では6割を占めています。

金利と並んで、返済期間も月々の返済額に影響します。前述の借入で、返済期間だけ30年にすると、月々の返済額は16万819円になります。5年短くするだけで、毎月の支払いが2万円近くも増えてしまうのです。

ただし、返済期間30年の場合には総返済額は5789万4,840円となり、35年ローンの5927万9814円よりも少なくなります。これは返済期間が短い分、金利の支払いが減るからです。

まとめ

住宅ローンの選び方によって、家計の負担は大きく異なります。ですから、実際に借り入れる前に、返済や家計のやりくりについて詳細なシミュレーションをした上で判断するのがおすすめです。

現在は歴史的な低金利なので、月々の返済額を抑えることが可能です。住宅ローンの面からも、多くの人にとって新しい住まいを購入するのに適している時期だと言えます。

<この記事の監修者>

橋本賴幸(ハシモトヨリタカ)氏

一級建築士、ファイナンシャルプランナー(AFP)、公社)大阪府建築士会、公社)日本建築家協会近畿支部、一社)大阪府建築士事務所協会など、京都美術工芸大学特任教授。

モデルハウス検索 model house

あなたの理想のモデルハウスがきっと見つかります

メーカー別

- シーキューブ建築設計

- HEBEL HAUS

- アイ工務店

- 一条工務店

- 小林住宅

- 住友林業

- セキスイハイム

- 積水ハウス イズ

- 積水ハウス DESIGN OFFICE

- 泉北ホーム

- 大和ハウス工業

- タマホーム

- パナソニック ホームズ

- Machida

- 三井ホーム

- ヤマダホームズ

工法別

住宅タイプ別

設備別

お知らせ news

-

- なんば

- お知らせ

-

-

- お知らせ

-

住まいるブログ blog

時短・安心・スムーズに見学

- WEBアンケート

- インフォメーションにて受付後、

気になるモデルハウスを

ご自由にご見学ください。